摘要:

(作者:孙磊、诸葛辰辉、葛思聪、魏钰鑫、王典,大成DENTONS和美瑞MMM联合贸易救济律师团队)

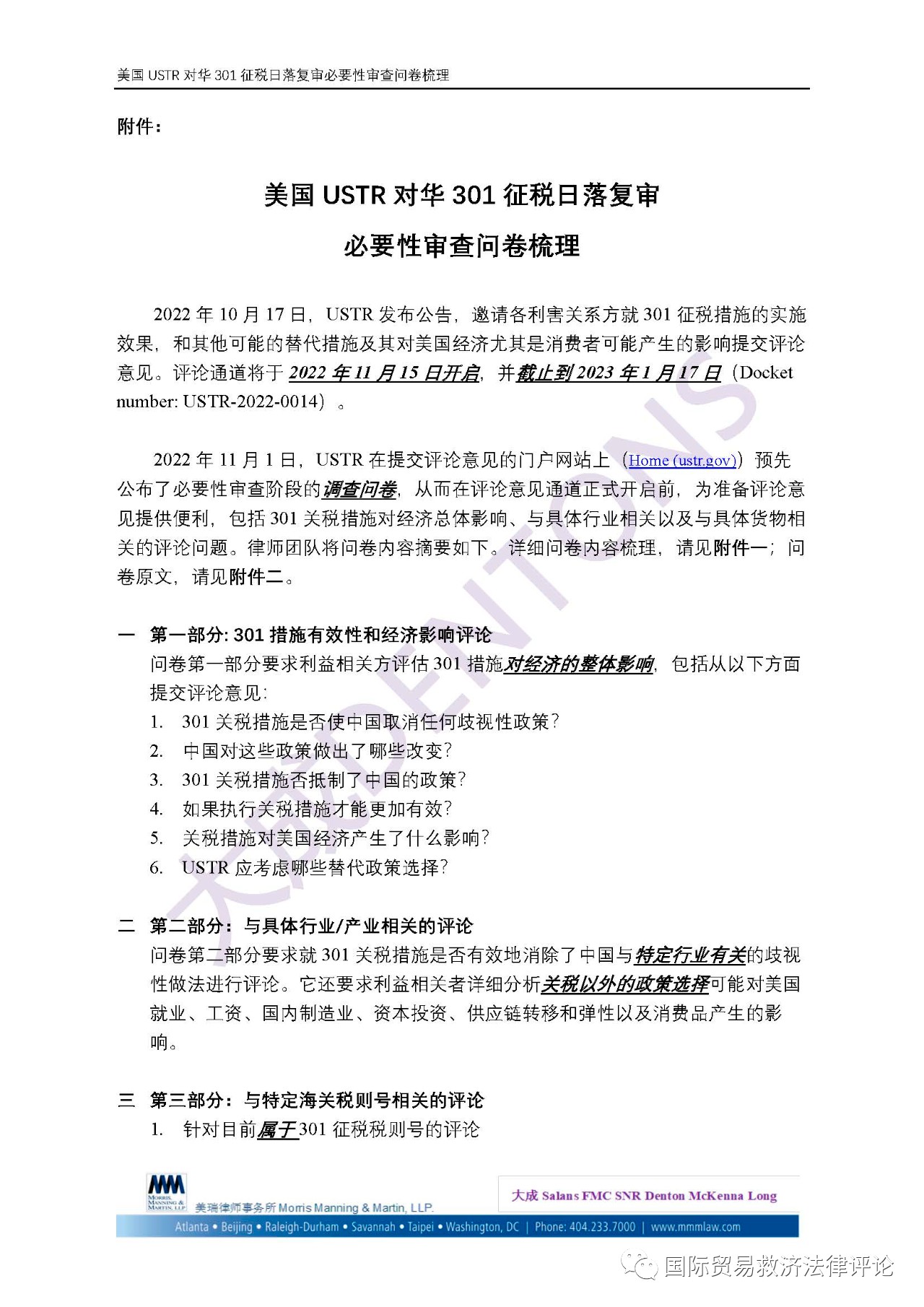

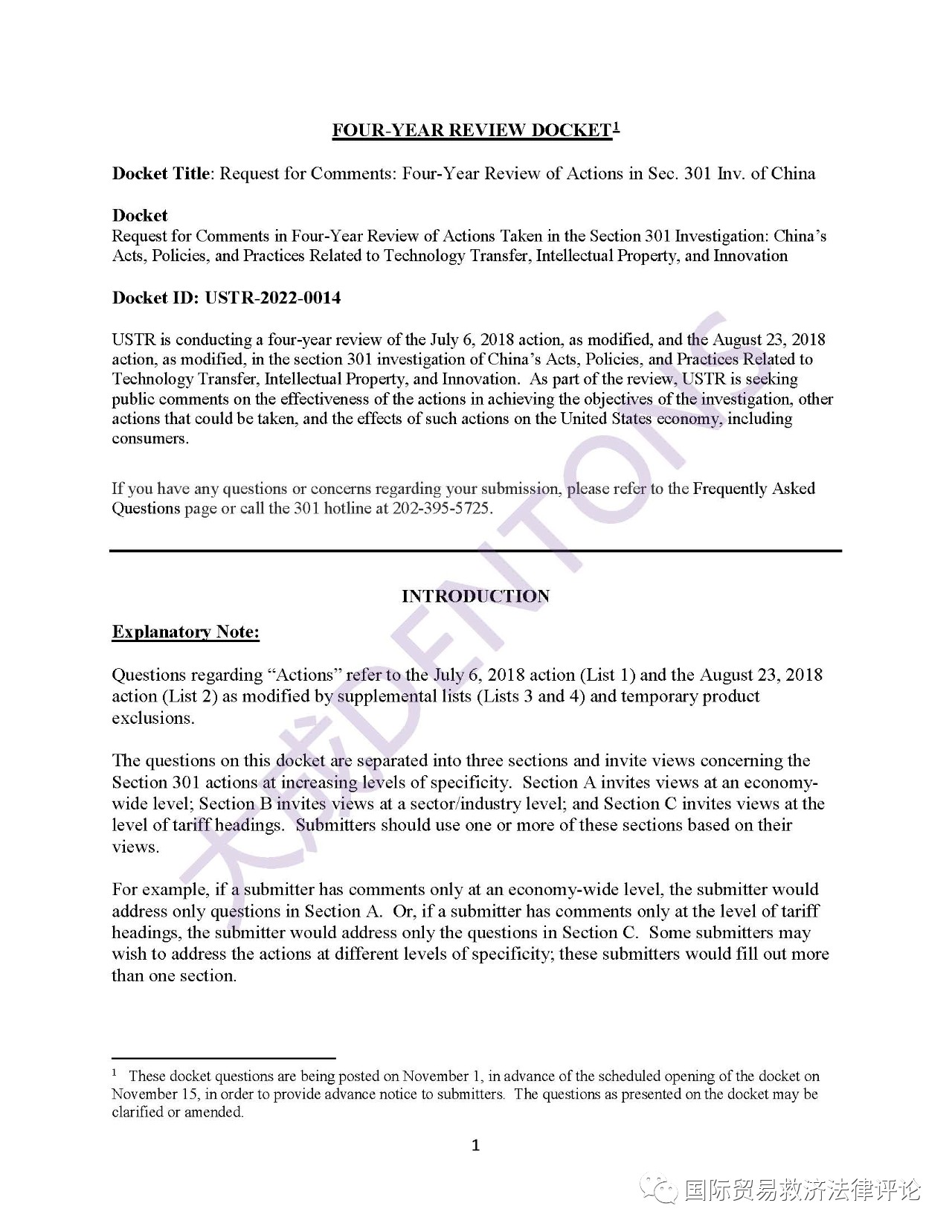

2022年11月1日,美国贸易代表(U.S. Trade Representative, “USTR”)公告发布了对华对华301征税日落复审必要性审查问卷。2022年10月17日,USTR发布公告,定于2022年11月15日至2023年1月17日期间,开放评论意见提交通道,确定评论意见涉及的内容,并告知将于2022年11月1日,在USTR评论网站(https://comments.USTR.gov)上公布调查问卷。

此前,美国USTR已于2022年5月3日,启动了对华301措施的日落复审,要求美国国内产业在301措施4年有效期届满前60天,可以提交延期申请。随后,USTR于2022年9月2日公告,决定启动四项清单的必要性审查,并在审查期间,继续实施目前的301征税措施。

大成DENTONS和美瑞MMM联合贸易救济律师团队对调查问卷的内容,进行了梳理,包括以下三个方面:

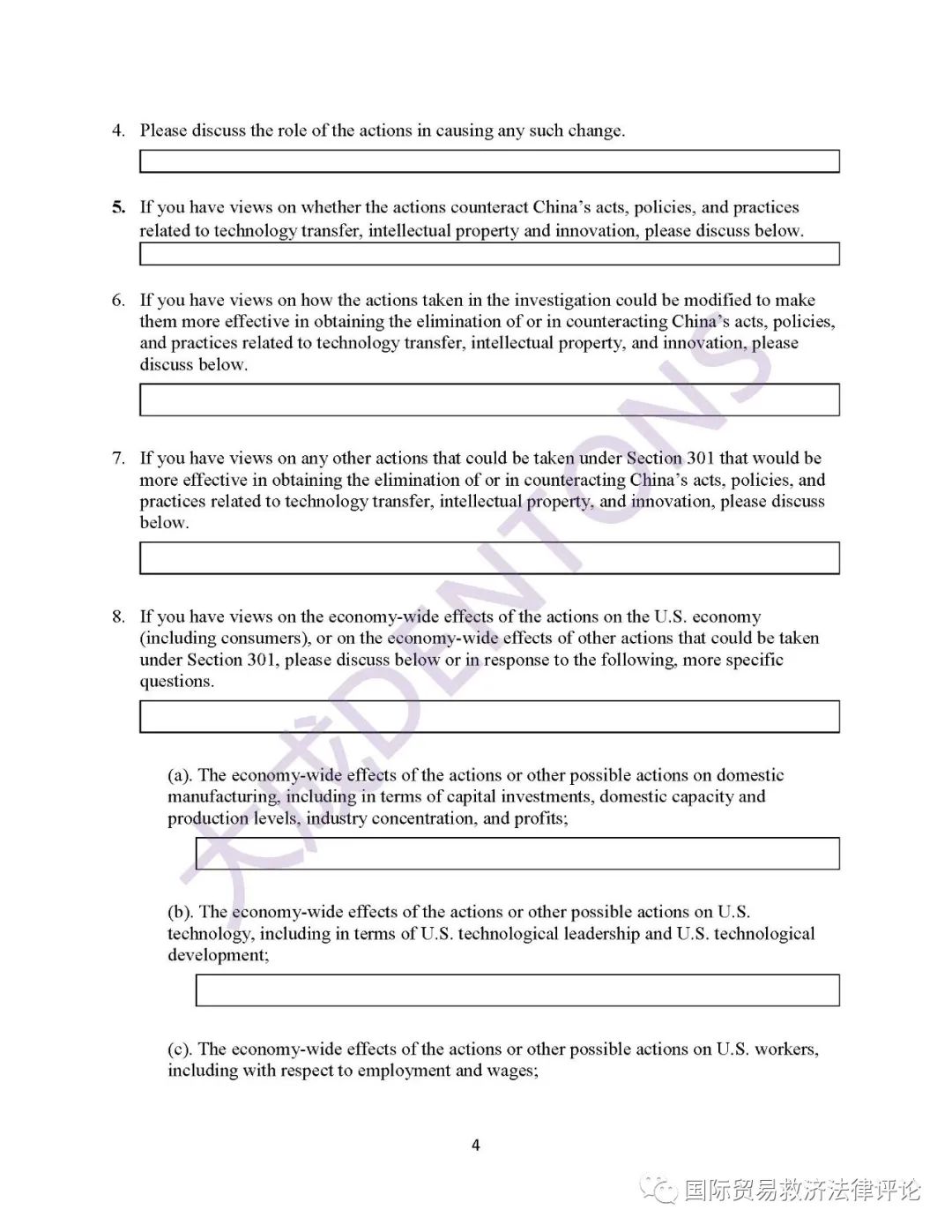

第一部分:对华301征税总体效果,以及对经济的影响;

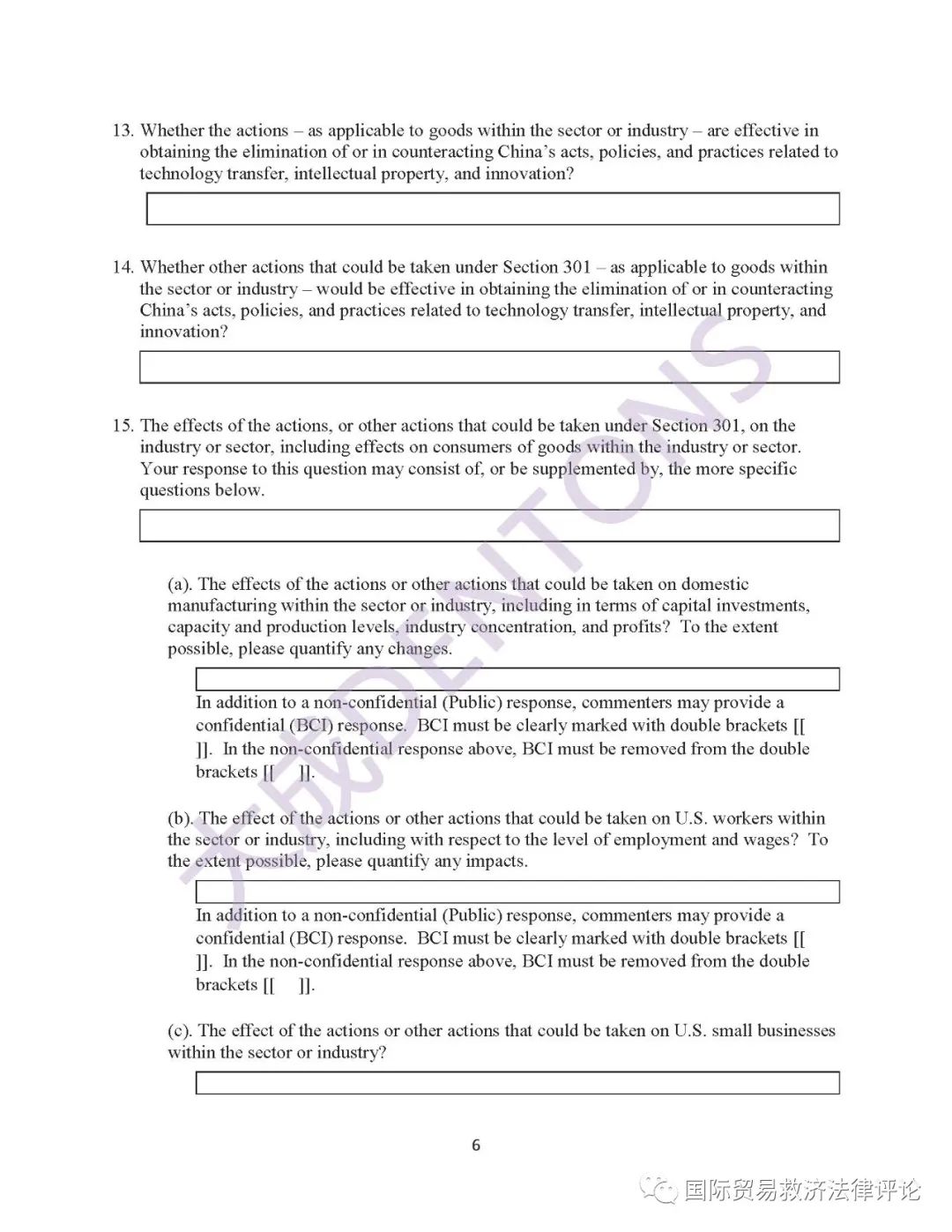

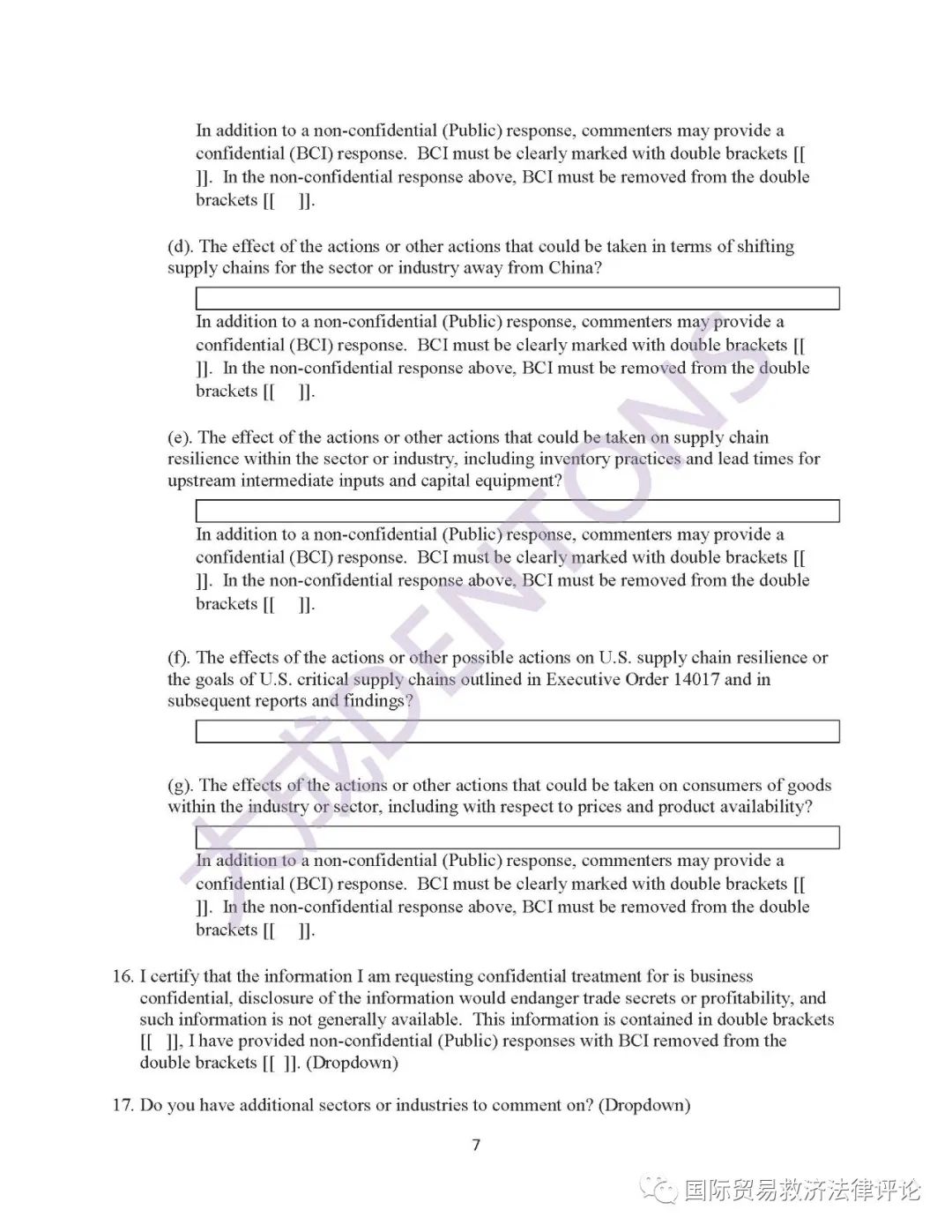

第二部分:就对华301征税对具体行业/产业的影响;

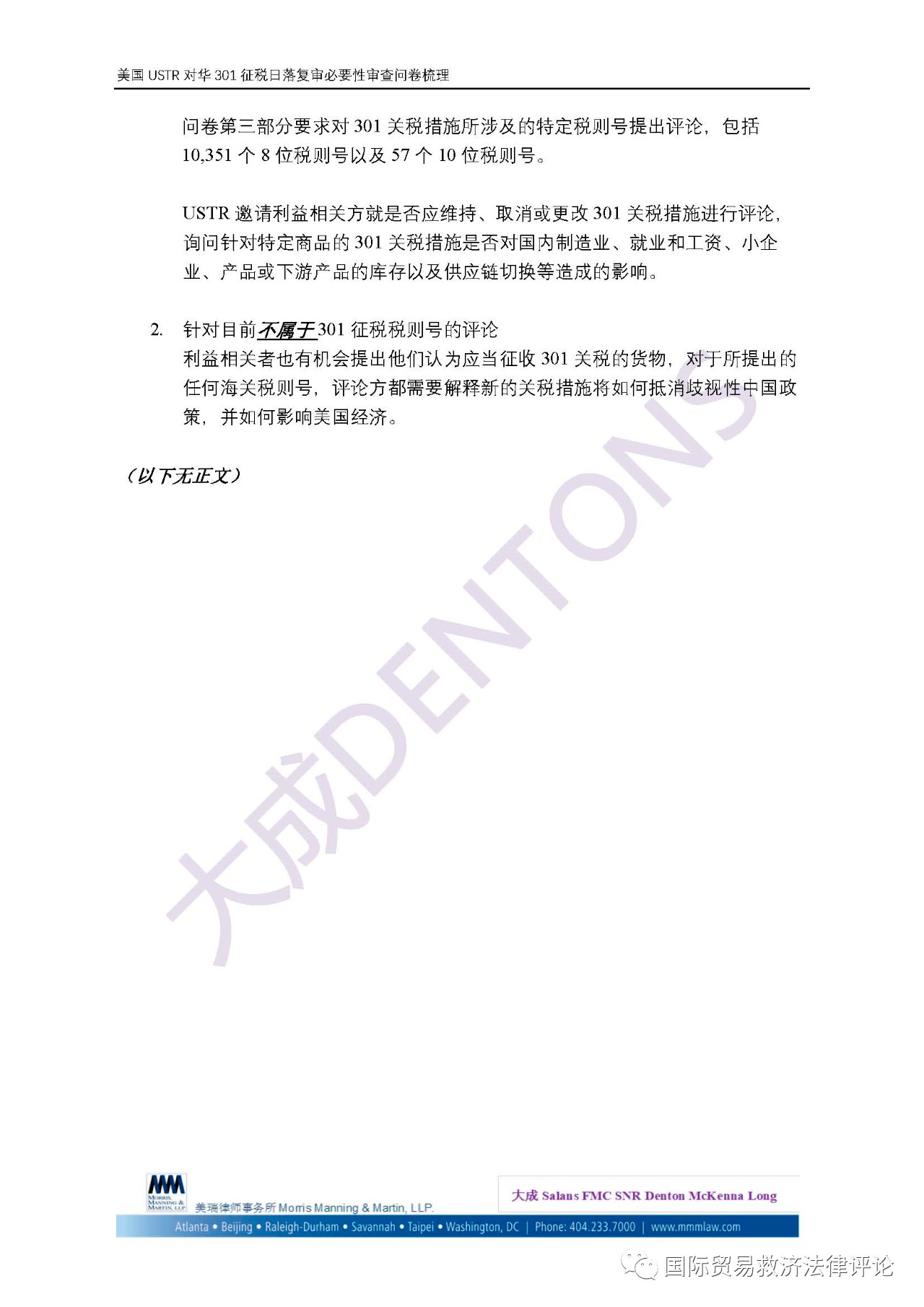

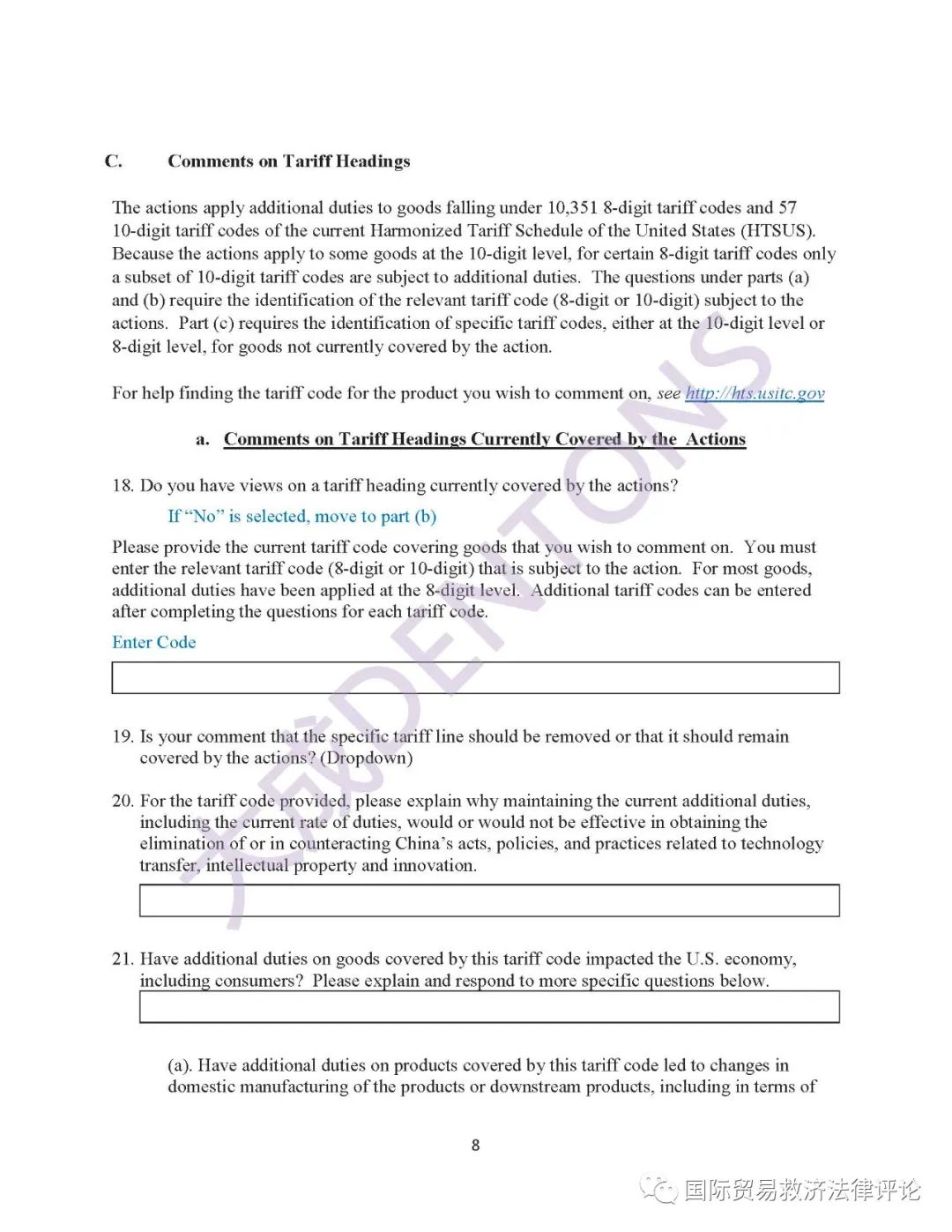

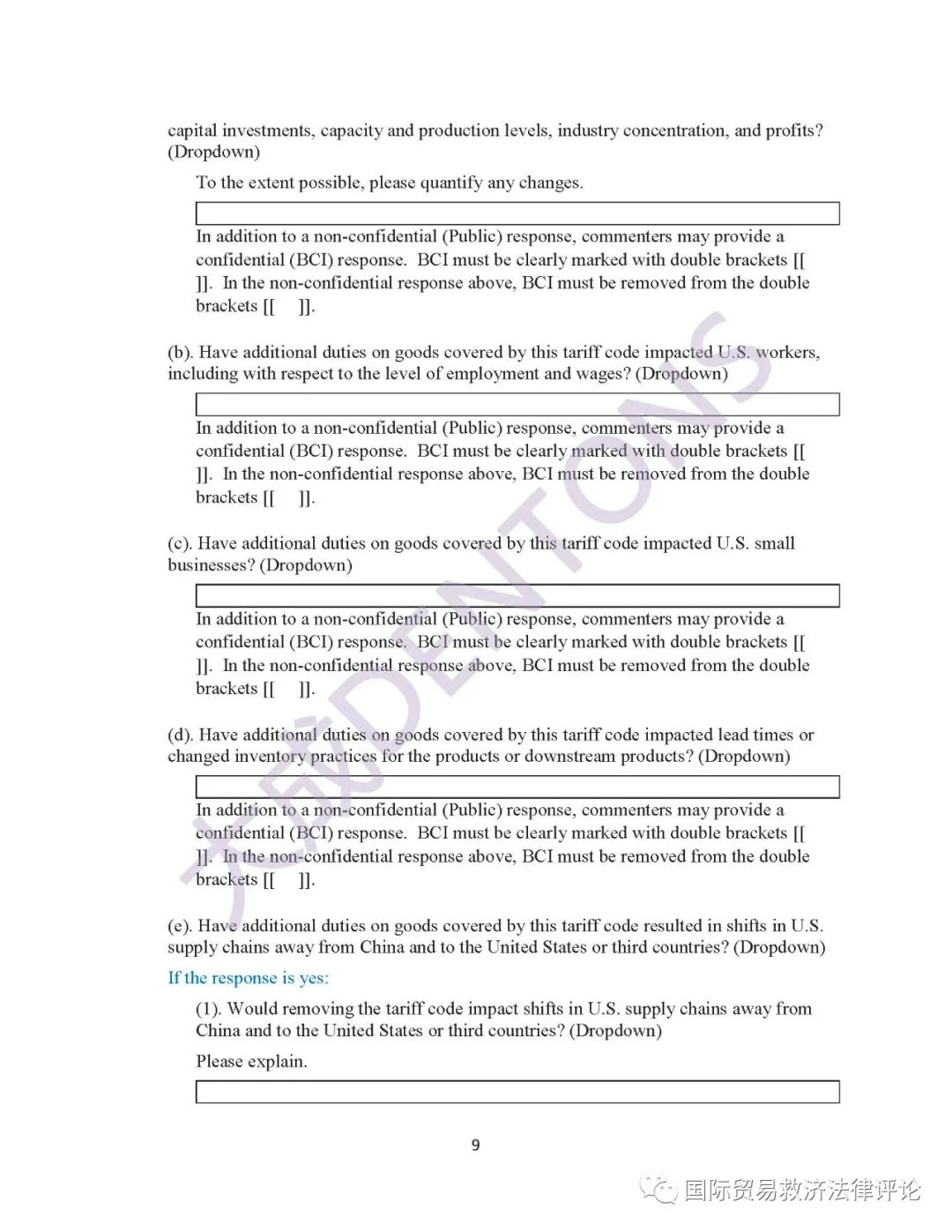

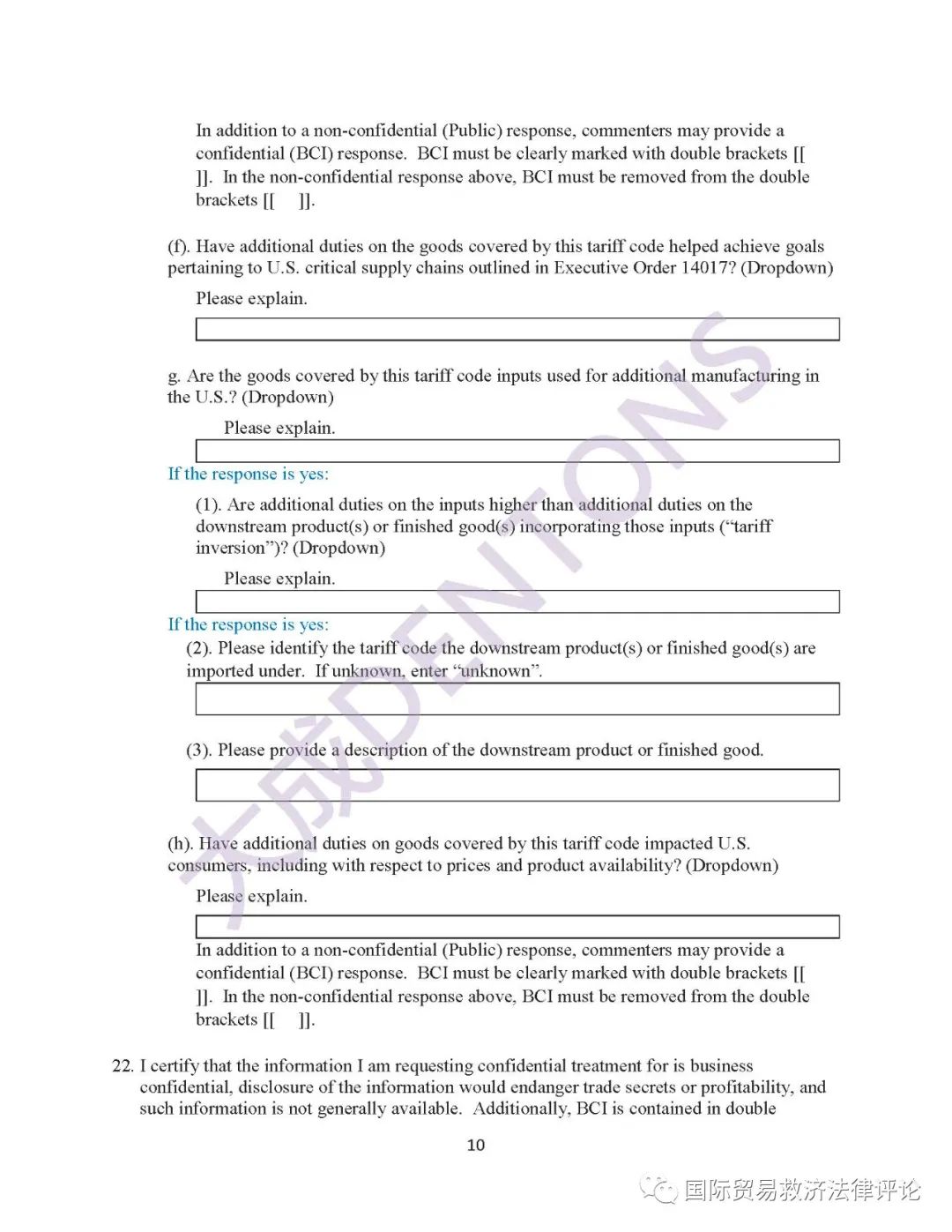

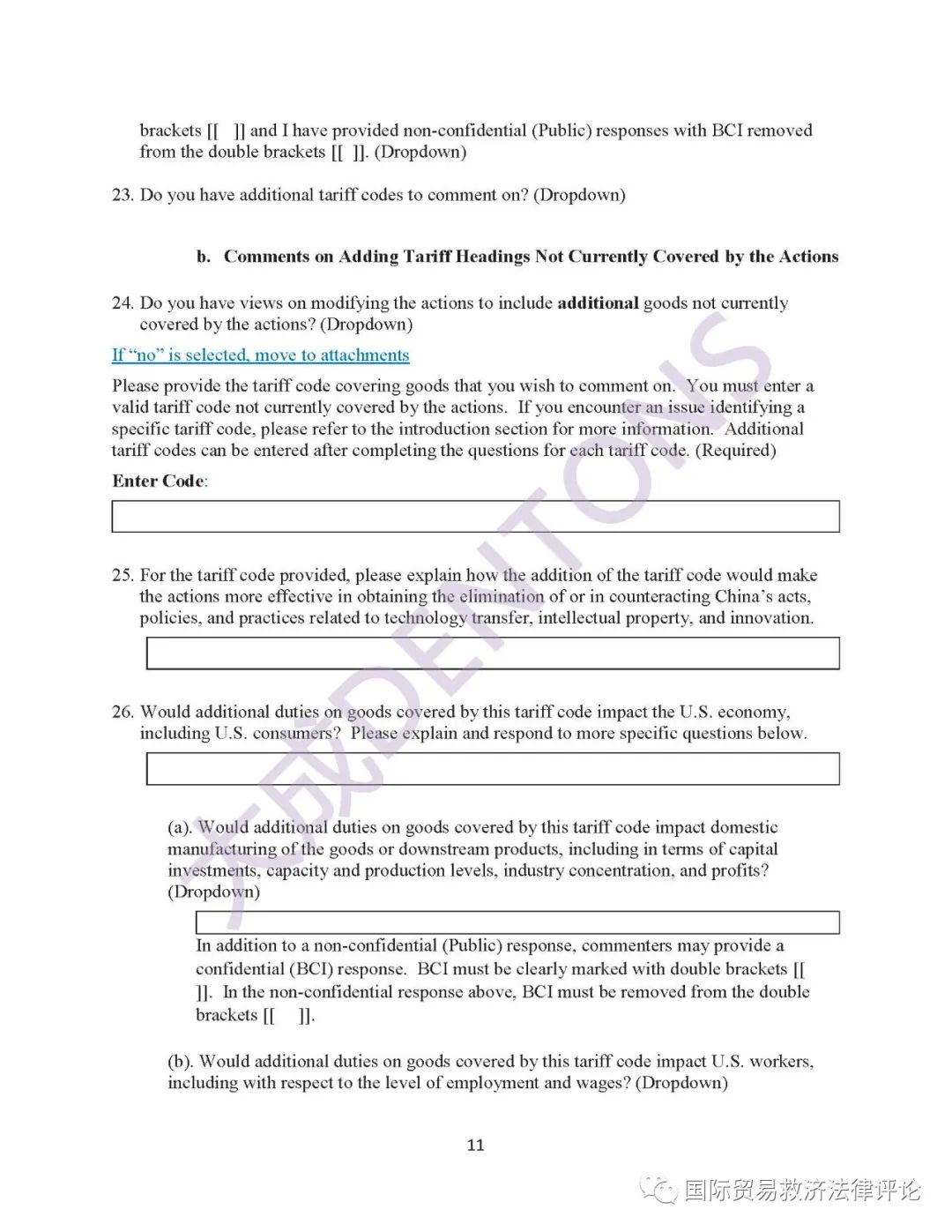

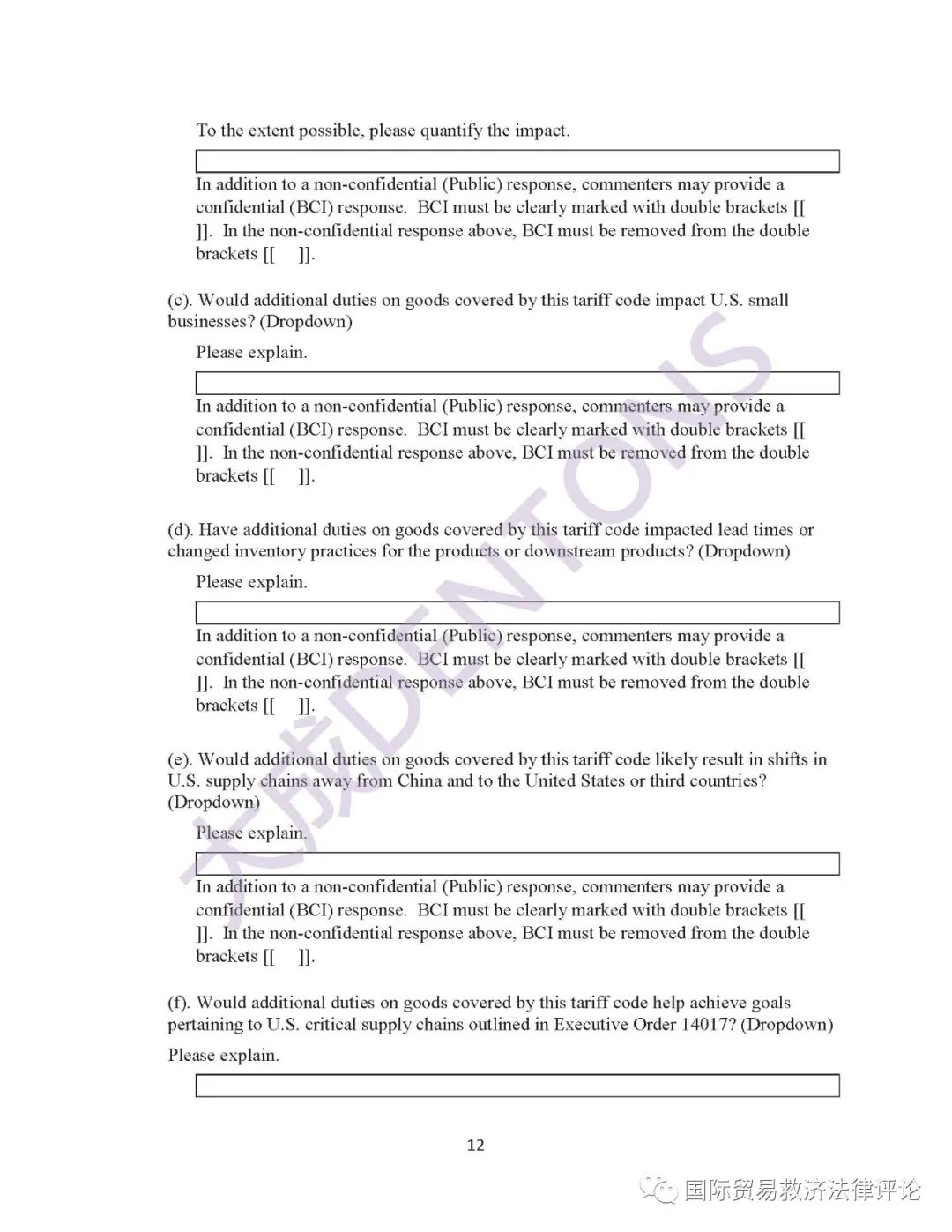

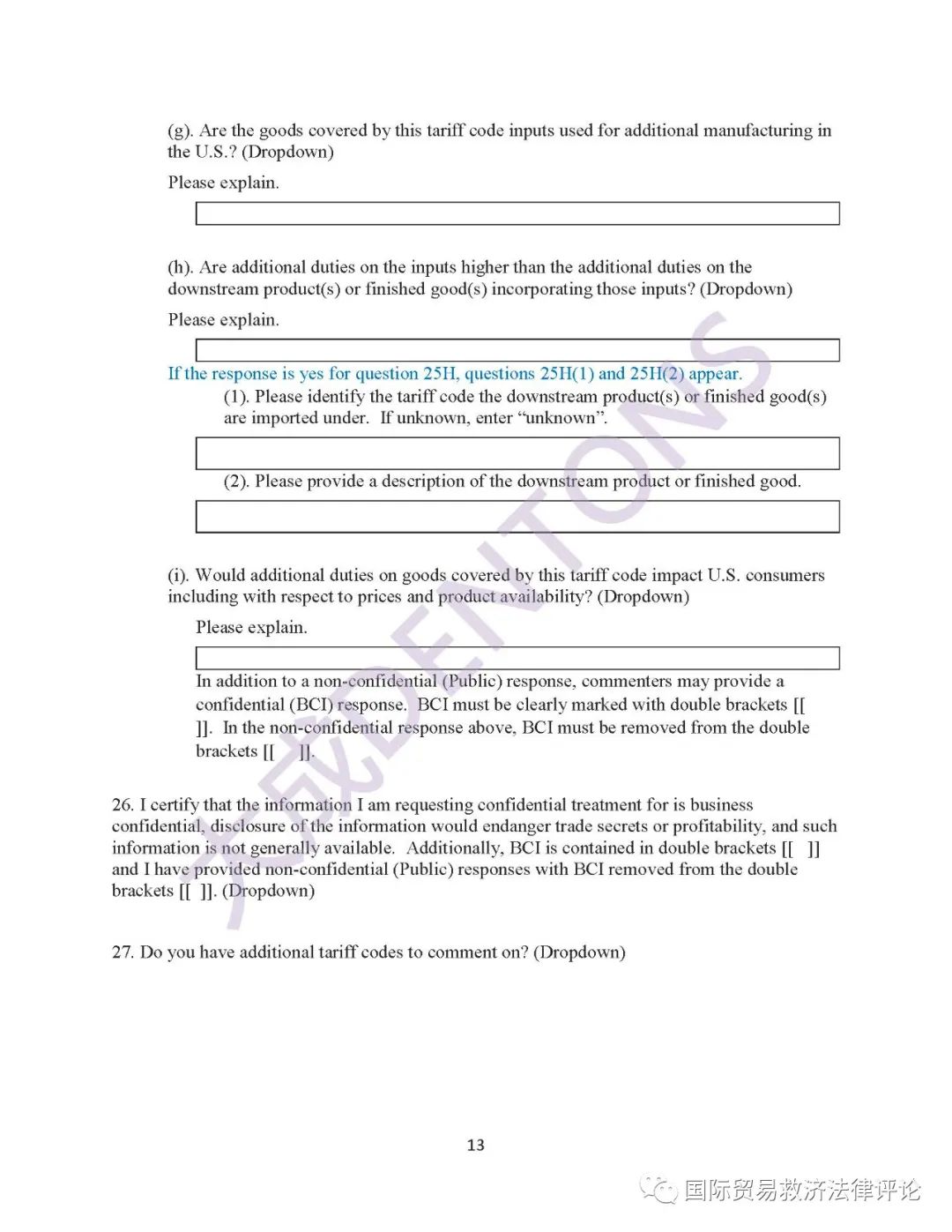

第三部分:就对华301征税项下的特定海关税则所涉及产品的影响。

根据大成DENTONS和美瑞MMM联合贸易救济律师团队的分析,美方此次问卷调查的特点是:

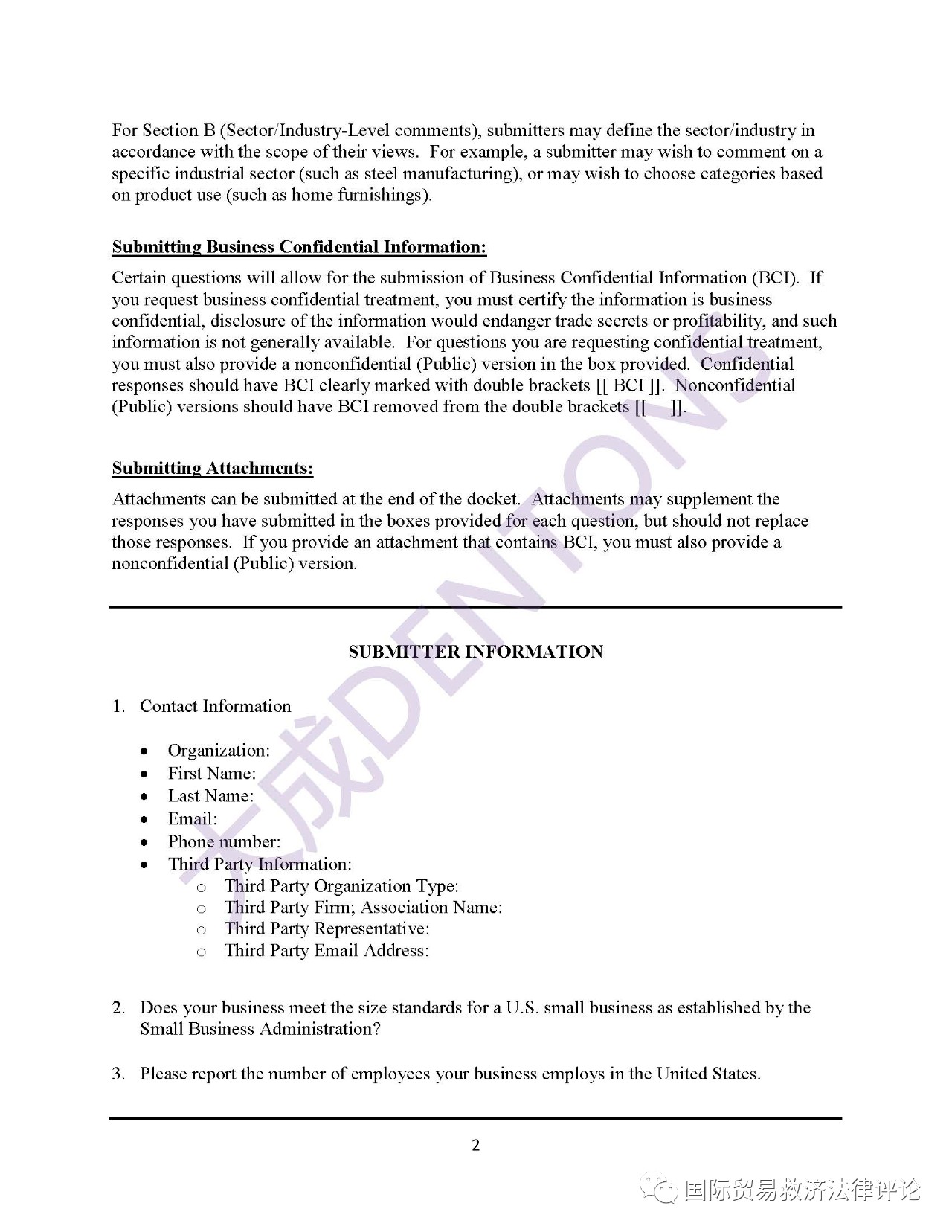

第一,虽然公告文件规定,此次问卷的答卷主体为对华301征税利害关系方,与此前301调查、征税、豁免及延期评论的尺度一致,并未明确对利害关系方的主体资格做出任何限制,但调查问卷要求答卷主体说明是否符合美国中小企业标准,并且呈报在美国的雇工人数。这一情况表明,USTR更希望通过此次问卷,了解美国国内行业主体的态度倾向;

第二,问卷内容设计上,USTR并不要求答卷主体必须完整填答问卷的三个部分,而只要求根据自身情况任选其中任何一个部分回答,降低了答卷门槛,更有利于不了解整体经济影响,而熟悉具体行业、产品的主体参与调查;

第三,答卷主体上设置了第三方/“Third Party”主体。我们理解这一主体设置表明,除美国国内产业外,USTR还希望各类法律或者其他专业机构、行业组织、商协会、研究智库,以及其他与301征税没有直接利害关系,但可以提供有价值建议的主体,自行或者代理利害关系方参与调查。因此,我们认为,中国主体尤其是商协会、研究机构、律师等,可以通过这一路径,充分表达关切和意见。

单位名称:山东省特种设备协会账 号:1602023919200059151开 户 行:济南工商银行趵突泉支行税 号:51370000MJD6177755

联系地址:济南市华能路89号山东质监综合服务大厦2楼205室邮政编码:250100传 真:0531-55692988综 合 部:0531-55692989 培 训 部:0531-88023952评 审 部:0531-88023938 学术交流部:0531-88023907

订阅号

订阅号

服务号

服务号